Tweet

Tweet

File Name: RVI.efs

Description:

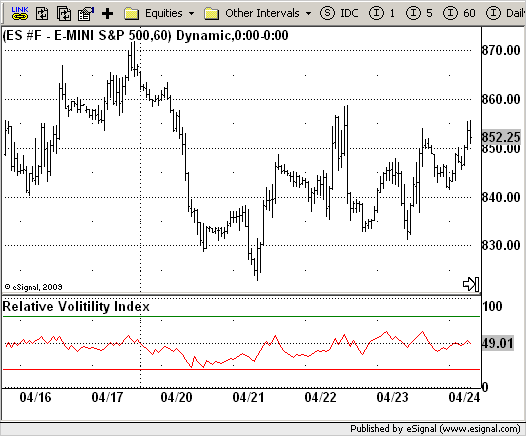

Relative Volatility Index (RVI)

Formula Parameters:

Period : 10

UpperBand : 80

LowerBand : 20

Notes:

The RVI is a modified form of the relative strength index (RSI).

The original RSI calculation separates one-day net changes into

positive closes and negative closes, then smoothes the data and

normalizes the ratio on a scale of zero to 100 as the basis for the

formula. The RVI uses the same basic formula but substitutes the

10-day standard deviation of the closing prices for either the up

close or the down close. The goal is to create an indicator that

measures the general direction of volatility. The volatility is

being measured by the 10-days standard deviation of the closing prices.

Download File:

RVI.efs

EFS Code:

Description:

Relative Volatility Index (RVI)

Formula Parameters:

Period : 10

UpperBand : 80

LowerBand : 20

Notes:

The RVI is a modified form of the relative strength index (RSI).

The original RSI calculation separates one-day net changes into

positive closes and negative closes, then smoothes the data and

normalizes the ratio on a scale of zero to 100 as the basis for the

formula. The RVI uses the same basic formula but substitutes the

10-day standard deviation of the closing prices for either the up

close or the down close. The goal is to create an indicator that

measures the general direction of volatility. The volatility is

being measured by the 10-days standard deviation of the closing prices.

Download File:

RVI.efs

EFS Code:

PHP Code:

/*********************************

Provided By:

eSignal (Copyright c eSignal), a division of Interactive Data

Corporation. 2009. All rights reserved. This sample eSignal

Formula Script (EFS) is for educational purposes only and may be

modified and saved under a new file name. eSignal is not responsible

for the functionality once modified. eSignal reserves the right

to modify and overwrite this EFS file with each new release.

Description:

Relative Volatility Index

Version: 1.0 05/21/2009

Formula Parameters: Default:

Period 10

UpperBand 80

LowerBand 20

Notes:

The RVI is a modified form of the relative strength index (RSI).

The original RSI calculation separates one-day net changes into

positive closes and negative closes, then smoothes the data and

normalizes the ratio on a scale of zero to 100 as the basis for the

formula. The RVI uses the same basic formula but substitutes the

10-day standard deviation of the closing prices for either the up

close or the down close. The goal is to create an indicator that

measures the general direction of volatility. The volatility is

being measured by the 10-days standard deviation of the closing prices.

**********************************/

var fpArray = new Array();

var bInit = false;

function preMain() {

setStudyTitle("Relative Volitility Index");

setCursorLabelName("RVI",0);

setDefaultBarFgColor(Color.red,0);

setStudyMin(-1);

setStudyMax(101);

var x = 0;

fpArray[x] = new FunctionParameter("Period", FunctionParameter.NUMBER);

with(fpArray[x++]) {

setLowerLimit(1);

setDefault(10);

}

fpArray[x] = new FunctionParameter("UpperBand", FunctionParameter.NUMBER);

with(fpArray[x++]) {

setName("Upper Band");

setLowerLimit(1);

setDefault(80);

}

fpArray[x] = new FunctionParameter("LowerBand", FunctionParameter.NUMBER);

with(fpArray[x++]) {

setName("Lower Band");

setLowerLimit(1);

setDefault(20);

}

}

var xRVI = null;

function main(Period, UpperBand, LowerBand) {

var nBarState = getBarState();

var nRVI = 0;

if (nBarState == BARSTATE_ALLBARS) {

if(Period == null) Period = 10;

}

if (bInit == false) {

addBand(LowerBand, PS_SOLID, 1, Color.red, "Lower Band");

addBand(UpperBand, PS_SOLID, 1, Color.green, "Upper Band");

xRVI = efsInternal("Calc_RVI", Period);

bInit = true;

}

nRVI = xRVI.getValue(0);

if (nRVI == null) return;

return nRVI;

}

var bSecondInit = false;

var xStdDev = null;

var xClose = null;

var nU1 = 0;

var nD1 = 0;

var nU = 0;

var nD = 0;

function Calc_RVI(nPeriod) {

var nRes = 0;

var u = 0;

var d = 0;

if (bSecondInit == false) {

xClose = close();

xStdDev = efsInternal("Calc_StdDev", nPeriod, sma(nPeriod), xClose);

bSecondInit = true;

}

if (xStdDev.getValue(0) == null) return;

if (getBarState() == BARSTATE_NEWBAR){

nU1 = nU;

nD1 = nD;

}

if(xClose.getValue(0) > xClose.getValue(-1)) {

u = xStdDev.getValue(0);

d = 0;

} else {

d = xStdDev.getValue(0);

u = 0;

}

nU = (13 * nU1 + u) / 14;

nD = (13 * nD1 + d) / 14;

nRes = 100 * nU / (nU + nD);

return nRes;

}

function Calc_StdDev(nPeriod, xMA, xClose) {

var StdDev = 0;

var SumSqr = 0;

var counter = 0;

if(xMA.getValue(0) == null) return;

for(counter = 0; counter < nPeriod; counter++)

SumSqr += Math.pow((xClose.getValue(-counter) - xMA.getValue(0)), 2);

StdDev = Math.sqrt(SumSqr / nPeriod);

return StdDev;

}