Tweet

Tweet

Salve volevo introdurre un argomento che penso sia interessante per tutti ed annesso a questo fare delle domande riguardo advanced get, l’argomento in oggetto sono le strategie neutre o piu correttamente long/short.

Io per utilizzare queste strategie uso excel e le sue formule, ma questo comporta una problema che riguarda l’esportazione e la salvaguardia dei dati. Sappiamo tutti che tenere sempre il pc acceso è una bella rottura, possono capitare una serie di problemi che vanno dal salto di linea a disconnessioni dal tol ecc… ecc… , per questo motivo mi sono sempre chiesto se esisteva od esiste un fornitore di dati o meglio software di analisi tecnica tipo advanced get che avessero la possibilità di applicare queste strategie long/short.

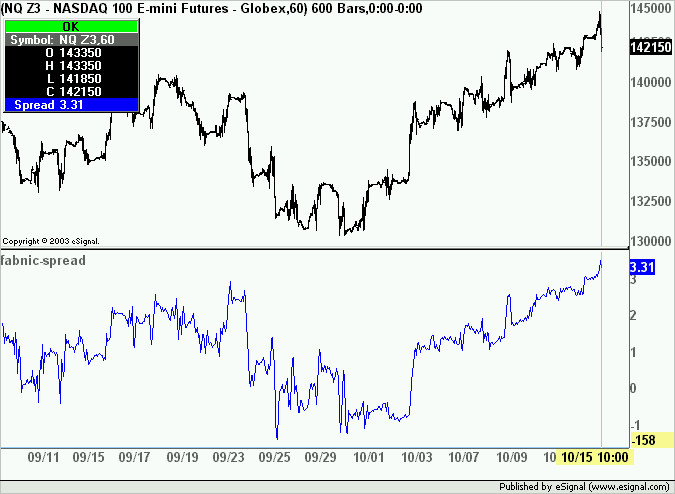

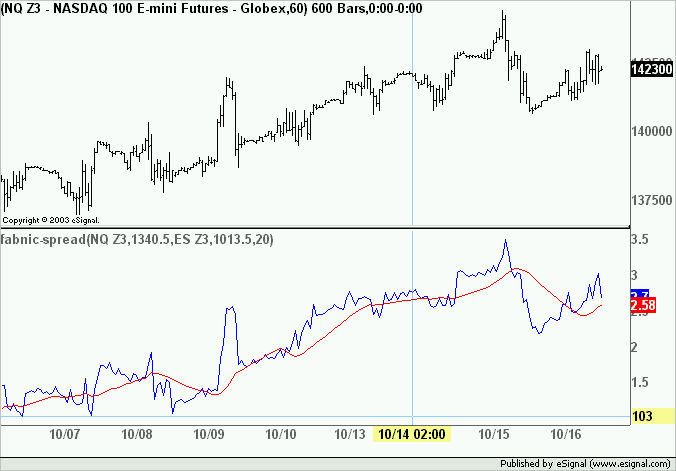

Le strategie long/short non sono altro che strategie conservative del capitale che si applicano sia sulle opzioni sia sui future, quelle che mi interessano sono quelle sui future, mentre per le mibo ci sono ancora alcuni problemi legati ai margini da disporre per poterle applicare, per i future , invece, è più semplice perchè i margini sono ormai minimi per andare overnight. La strategia consiste nell’andare ipotesi short con 2 mininasdq e contemporaneamente long con 1 mins&p o viceversa long con 2 mininasdq short con 1 mins&p, in buona sostanza si analizzano gli spread, cioè le differenze tra i due future, si calcolano i due numeri puri e se ne fa la differenza. Il risultato è un grafico che ha un andamento ben preciso in base alla connessione dei due mercati e si analizza, quando questo grafico si allontana dall’asse dello zero, la loro divergenza e si riesce a capire quando un future sovraperforma o sottoperforma l’altro in base a come viene calcolata la differenza tra i due strumenti, di conseguenza si entra short o long contemporaneamente su entrambi i future puntando su questo non allineamento e conseguentemente proteggendosi con un’operazione contraria da eventuali anomalie. E’ chiaro che si guadagna meno perché se da un lato si prende dall’altro si perde, ma generalmente si porta a casa la pagnotta con una certa sicurezza. Ecco la mia domanda è questa; è possibile con advanced get fare la differenza tra due future come ho illustrato precedentemente ? La cosa mi interesserebbe, mi risparmierei un sacco di fatiche e mi solleverebbe da un peso che considero enorme.

Se sono stato poco chiaro vi prego di fare domande, in ogni caso allego un grafico a spiegazione.

Questo è il grafico risultante a cui si possono applicare le medie mobili come in questo caso o fare altri tipi di analisi, stabilire dei livelli fissi sui cui entrare per poi gestire la posizione man mano che si sviluppa o magari applicare la teoria di elliot .

Nel frattempo saluto ed attendo fiducioso

Un saluto Fabio

Io per utilizzare queste strategie uso excel e le sue formule, ma questo comporta una problema che riguarda l’esportazione e la salvaguardia dei dati. Sappiamo tutti che tenere sempre il pc acceso è una bella rottura, possono capitare una serie di problemi che vanno dal salto di linea a disconnessioni dal tol ecc… ecc… , per questo motivo mi sono sempre chiesto se esisteva od esiste un fornitore di dati o meglio software di analisi tecnica tipo advanced get che avessero la possibilità di applicare queste strategie long/short.

Le strategie long/short non sono altro che strategie conservative del capitale che si applicano sia sulle opzioni sia sui future, quelle che mi interessano sono quelle sui future, mentre per le mibo ci sono ancora alcuni problemi legati ai margini da disporre per poterle applicare, per i future , invece, è più semplice perchè i margini sono ormai minimi per andare overnight. La strategia consiste nell’andare ipotesi short con 2 mininasdq e contemporaneamente long con 1 mins&p o viceversa long con 2 mininasdq short con 1 mins&p, in buona sostanza si analizzano gli spread, cioè le differenze tra i due future, si calcolano i due numeri puri e se ne fa la differenza. Il risultato è un grafico che ha un andamento ben preciso in base alla connessione dei due mercati e si analizza, quando questo grafico si allontana dall’asse dello zero, la loro divergenza e si riesce a capire quando un future sovraperforma o sottoperforma l’altro in base a come viene calcolata la differenza tra i due strumenti, di conseguenza si entra short o long contemporaneamente su entrambi i future puntando su questo non allineamento e conseguentemente proteggendosi con un’operazione contraria da eventuali anomalie. E’ chiaro che si guadagna meno perché se da un lato si prende dall’altro si perde, ma generalmente si porta a casa la pagnotta con una certa sicurezza. Ecco la mia domanda è questa; è possibile con advanced get fare la differenza tra due future come ho illustrato precedentemente ? La cosa mi interesserebbe, mi risparmierei un sacco di fatiche e mi solleverebbe da un peso che considero enorme.

Se sono stato poco chiaro vi prego di fare domande, in ogni caso allego un grafico a spiegazione.

Questo è il grafico risultante a cui si possono applicare le medie mobili come in questo caso o fare altri tipi di analisi, stabilire dei livelli fissi sui cui entrare per poi gestire la posizione man mano che si sviluppa o magari applicare la teoria di elliot .

Nel frattempo saluto ed attendo fiducioso

Un saluto Fabio

Comment