Tweet

Tweet

Questa formula mi fu richiesta tempo addietro da un partecipante ad un altro forum.

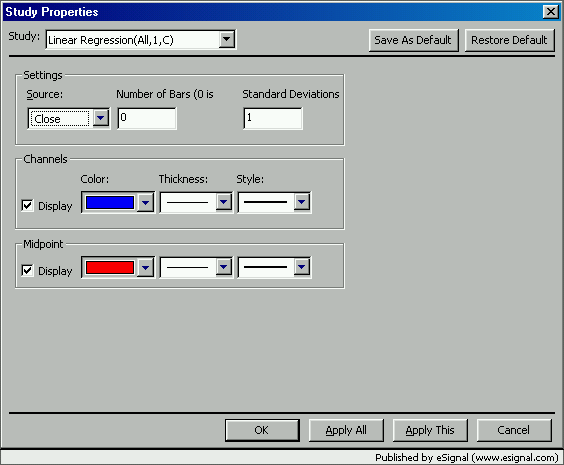

In sostanza si tratta di un Canale di Regressione semovente basato sul HLC/3 di 64 barre e 2 Deviazioni Standard.

La formula plotta il canale traslandolo continuamente ad ogni nuova barra e quando I prezzi toccano il canale inferiore o superiore plotta un triangolino blu in fondo al grafico o rosso in cima e suona un ding di allarme.

Per modificare I valori usati nei calcoli (High, Low, HL/2 ecc), la lunghezza del canale e le Deviazioni Standard e' necessario aprire la formula con Editor. I valori si trovano al rigo 17

var vLinReg = new LinearRegressionStudy("HLC/3", 64, 2);

Valori accettati sono "Open" "High" "Low" "Close" "HL/2" "HLC/3" scritti esatamente in questo modo incluse le doppie virgolette. La lunghezza (64) e le Deviazioni Standard (2) possono essere cambiate a piacere.

AVVERTENZA: Non usate questa formula come esempio per costruirne altre perche fa uso di una serie di comandi formulati eslusivamente per questo specifico caso e che in altre condizioni possono completamente bloccare il programma.

Alex

In sostanza si tratta di un Canale di Regressione semovente basato sul HLC/3 di 64 barre e 2 Deviazioni Standard.

La formula plotta il canale traslandolo continuamente ad ogni nuova barra e quando I prezzi toccano il canale inferiore o superiore plotta un triangolino blu in fondo al grafico o rosso in cima e suona un ding di allarme.

Per modificare I valori usati nei calcoli (High, Low, HL/2 ecc), la lunghezza del canale e le Deviazioni Standard e' necessario aprire la formula con Editor. I valori si trovano al rigo 17

var vLinReg = new LinearRegressionStudy("HLC/3", 64, 2);

Valori accettati sono "Open" "High" "Low" "Close" "HL/2" "HLC/3" scritti esatamente in questo modo incluse le doppie virgolette. La lunghezza (64) e le Deviazioni Standard (2) possono essere cambiate a piacere.

AVVERTENZA: Non usate questa formula come esempio per costruirne altre perche fa uso di una serie di comandi formulati eslusivamente per questo specifico caso e che in altre condizioni possono completamente bloccare il programma.

Alex

Comment